目 录

第一部分 黄石市财政局概况

一、主要职责

二、部门预算单位构成

第二部分 黄石市财政局2021年部门预算表

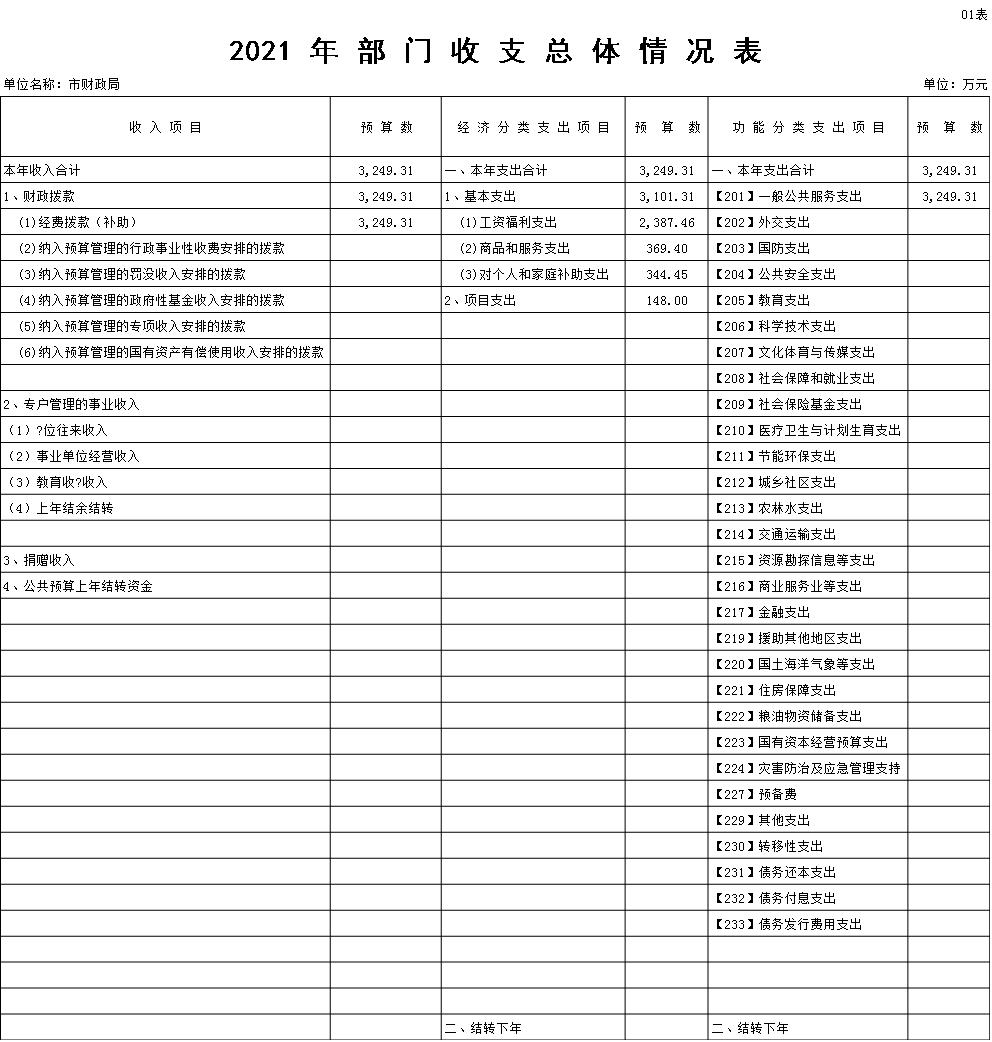

一、2021年部门收支总体情况表(表1)

二、2021年部门收入总体情况表(表2)

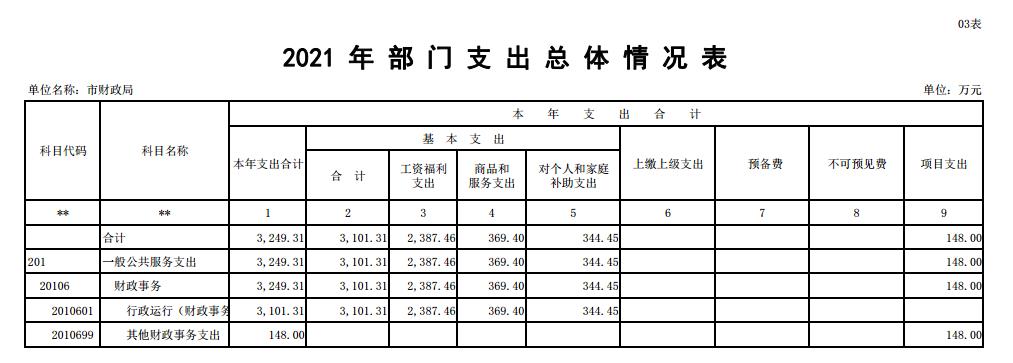

三、2021年部门支出总体情况表(表3)

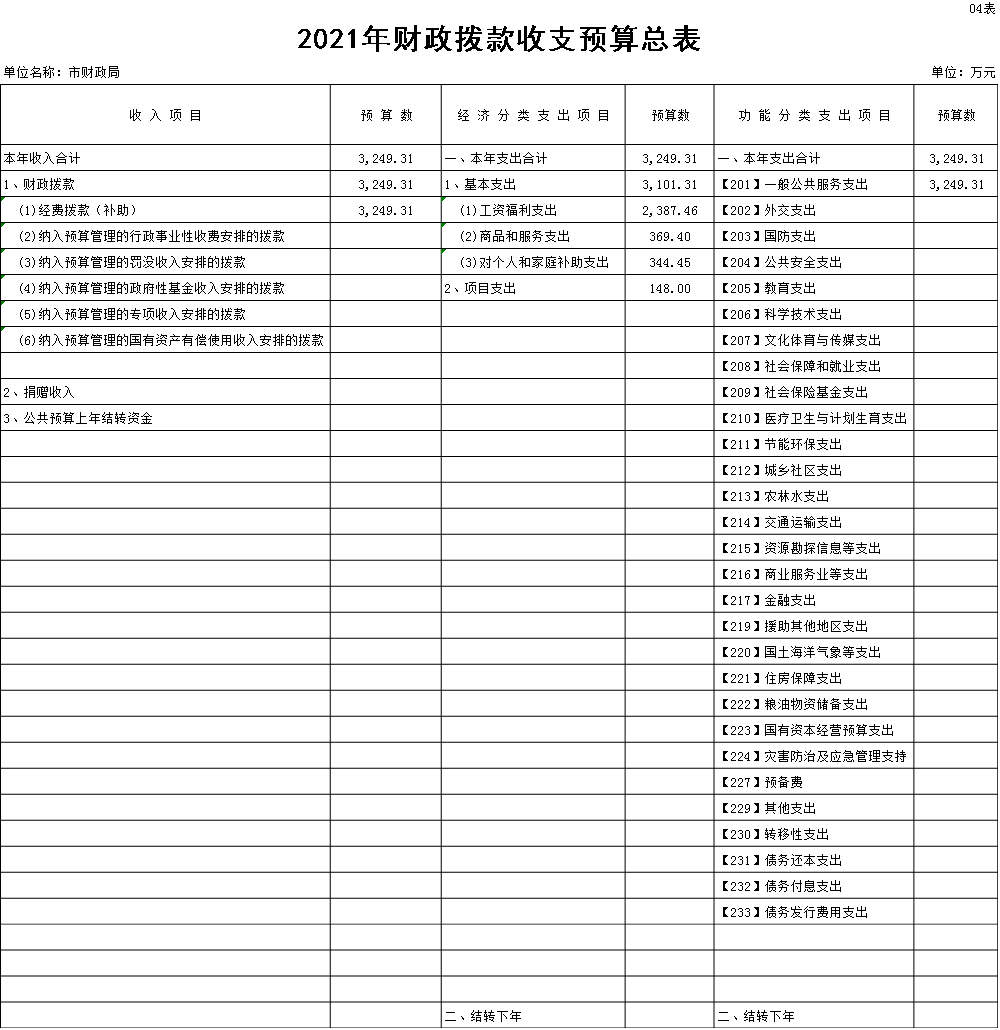

四、2021年财政拨款收支预算总表(表4)

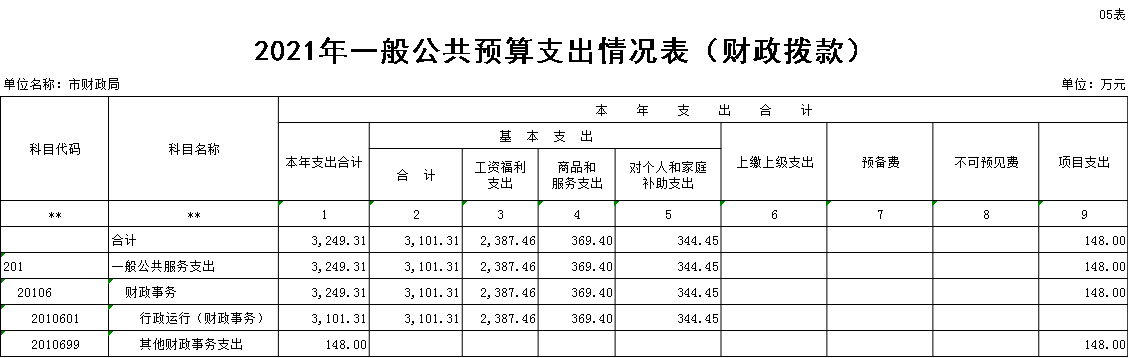

五、 2021年财政拨款一般公共预算支出表(表5)

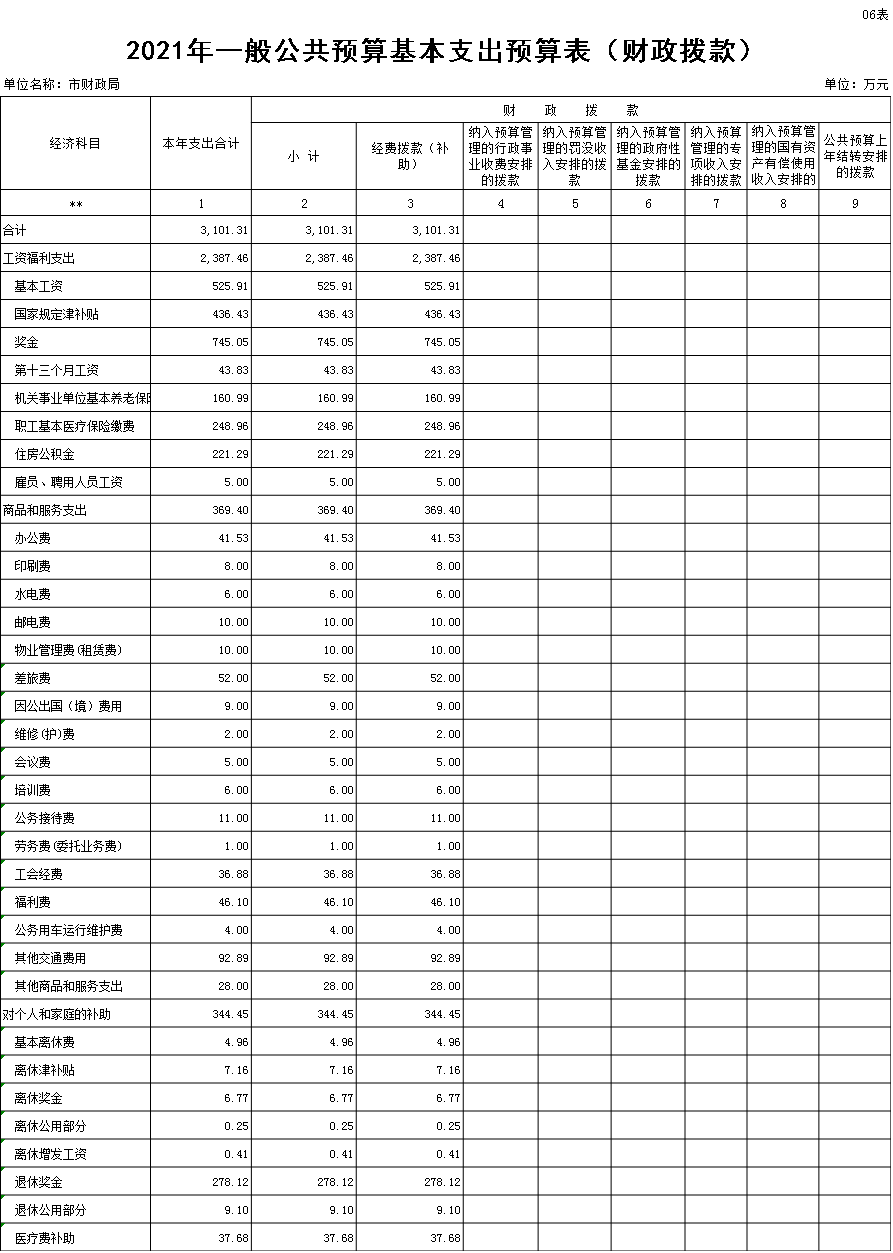

六、2021年财政拨款一般公共预算基本支出表(表6)

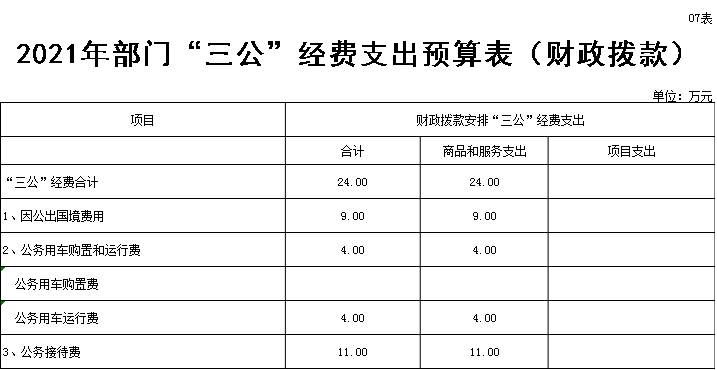

七、2021年财政拨款“三公”经费支出预算表(表7)

八、2021年政府性基金预算支出表(表8)

第三部分 黄石市财政局2021年部门预算安排情况说明

一、部门预算收支情况总体说明

二、部门预算收支增减变化情况说明

三、机关运行经费安排情况说明

四、政府采购安排情况说明

五、财政拨款“三公”经费支出情况说明

六、政府性基金预算支出预算情况说明

七、国有资产占有使用情况说明

八、绩效目标设置情况说明

第四部分 名词解释

第五部分 黄石市财政局2021年部门预算公开表

第一部分

黄石市财政局概况

一、主要职责

(一)拟订全市财税发展战略、规划、政策和改革方案并组织实施。分析预测经济形势,参与制定经济政策,提出运用财税政策实施调控和综合平衡社会财力的建议。拟订和执行市级与城区(开发区)、政府与企业的分配政策,完善鼓励公益事业发展的财税政策。

(二)拟订和执行全市有关财政、财务、会计管理制度,并加强指导监督。

(三)负责管理市级各项财政收支。编制年度市级预决算草案并组织实施。组织制定经费开支标准、定额,负责审核批复市直部门(单位)的年度预决算。受市政府委托,向市人民代表大会及其常委会报告财政预算、执行和决算等情况。完善转移支付制度。负责市级预决算公开。

(四)按法律法规授权,组织起草税收政策调整方案,开展重大税收政策的调查研究,会同税务部门贯彻执行税收政策,提出税政建议。参与市级社会保障制度的研究制定,会同有关部门拟订全市社会保障资金(基金)的财务管理办法,监督社会保障资金(基金)使用。管理市级社会保障资金(基金)财政专户。

(五)按分工负责政府非税收入管理。负责政府性基金管理,按规定管理行政事业性收费。管理财政票据。按规定监管彩票资金,监管城市住房资金、住房保障资金和住房公积金。

(六)组织制定市级财政国库管理制度、国库集中收付制度,指导和监督市级国库财政业务,按规定管理国库现金。制订政府财务报告编制办法并组织实施。依法监督管理政府采购活动,负责制定市级政府采购管理制度并监督执行。

(七)拟订和执行市级政府国内债务管理制度和政策。依法制订地方政府债务管理制度和办法,防范债务风险。负责市政府债券的发行、使用、管理和监督偿还,指导城区(开发区)政府性债务管理工作。统一管理政府外债。负责组织和管理外国政府和国际金融组织贷(赠)款项目相关工作。负责全市道路交通事故社会救助资金的监督管理工作。

(八)牵头编制国有资产管理情况报告。根据市政府授权,集中统一履行市级国有金融资本出资人职责,负责政府投资基金市级财政出资的资产管理。负责全市地方金融机构、地方性融资担保机构的财务监管。拟订行政事业单位国有资产管理制度并组织实施。制订需要全市统一规定的开支标准和支出政策。

(九)负责制订国有资本经营预算的制度和办法,收取市本级企业国有资本收益,负责审核、汇总编制全市国有资本经营预决算草案,制订并组织实施企业财务制度。全面实施预算绩效管理,将政府收支预算、部门和单位预算、政策和项目全面纳入绩效管理,构建全方位、全过程、全覆盖的预算绩效管理体系,实现预算和绩效管理的一体化。

(十)负责办理和监督市级财政的经济发展支出、市级政府性投资项目的财政拨款,参与市级建设投资有关工作。

(十一)围绕市委发展战略,服务全市产业发展,负责制定产业发展财政政策,按有关规定管理产业发展资金(基金)。

(十二)负责管理全市的会计工作,监督和规范会计行为,执行国家会计法律、法规、会计准则和会计制度。指导和监督注册会计师、会计师事务所和代理记账行业的业务,指导和管理社会审计。管理会计从业资格。管理、检查社会审计、会计、评估等中介机构及延伸检查相关单位会计信息质量。指导和推进全市注册会计师行业政治建设工作。

(十三)负责制定和实施全市农村综合改革相关政策措施。监督财税法律法规、政策的执行情况,反映财政收支管理中的重大问题。负责制定并组织实施全市票据管理制度。负责制订全市财政信息化建设管理制度和技术标准,指导全市财政信息化建设工作。

(十四)负责市级财政投资评审工作。

(十五)承办上级交办的其他事项。

(十六)职能转变:

1、完善政府预算体系,创新调控方式,构建发展规划、财政、金融等政策协调和工作协调机制,强化经济监测预测预警能力,建立健全重大问题研究和政策储备工作机制,增强宏观调控前瞻性、针对性和协同性。

2、深化财税体制改革。加快建立现代财政制度,推进财政事权和支出责任划分改革,理顺市级和城区(开发区)收入划分,建立权责清晰、财力协调、区域均衡的市级和城区(开发区)财政关系。完善转移支付制度,优化转移支付分类,规范转移支付项目,增强地方统筹能力。逐步统一预算分配,全面实施绩效管理,建立全面规范透明、标准科学、约束有力的预算制度。全面推行政府性基金和行政事业性收费清单管理,完善监督制度。落实中央、省有关金融企业出资人职责和国有资产管理职能。

3、防范化解地方政府债务风险。规范举债融资机制,构建“闭环”管理体系,严控法定限额内债务风险,着力防控隐性债务风险,牢牢守住不发生系统性风险的底线。

二、部门预算单位构成

黄石市财政局部门预算由单位本级22个内设机构和纳入预算汇编范围的5个二级事业单位组成。具体构成如下:

黄石市财政局内设机构

序号 | 单 位 名 称 |

1 | 办公室 |

2 | 调研科 |

3 | 信息科 |

4 | 综合科 |

5 | 法规税政科 |

6 | 预算科 |

7 | 国库科 |

8 | 经济建设科 |

9 | 行政政法科 |

10 | 科教和文化科 |

11 | 社会保障科 |

12 | 农业科 |

13 | 农村科(市农村综合改革领导小组办公室) |

14 | 预算绩效管理科 |

15 | 资产管理科 |

16 | 财政监督检查科 |

17 | 金融科(国际科、市道路交通事故社会救助基金管理办公室) |

18 | 政府投融资和债务管理科 |

19 | 产业发展科 |

20 | 会计科 |

21 | 投资评审科 |

22 | 政工科 |

黄石市财政局二级事业单位

1 | 黄石市国库集中收付局 |

2 | 黄石市非税收入管理局 |

3 | 黄石市政府采购管理办公室 |

4 | 黄石市预算编审中心 |

5 | 黄石市行政事业单位资产收益征管办公室 |

第二部分

黄石市财政局2021年部门预算表

一、2021年部门收支总体情况表(表1)

二、2021年部门收入总体情况表(表2)

三、2021年部门支出总体情况表(表3)

四、2021年财政拨款收支预算总表(表4)

五、2021年财政拨款一般公共预算支出情况表(表5)

六、2021年财政拨款一般公共预算基本支出预算表(表6)

七、2021年财政拨款“三公”经费支出预算表(表7)

八、2021年政府性基金预算支出情况表(表8)

(本单位无政府性基金支出)

第三部分

黄石市财政局2021年

部门预算安排情况说明

一、部门预算收支情况总体说明

2021年部门预算总收入3249.31万元(市财政局6个下属二级事业单位与市财政局机关统一核算),同比增长97.82万元,增幅3.10%。其中:当年财政拨款(补助)收入3249.31万元,占总收入的100%。

2021年部门预算总支出3249.31万元,同比增长97.82万元,增幅3.10%。其中:基本支出3101.31万元,占总支出的95.45%;项目支出148万元,占总支出的4.55%。按支出功能分类,其中行政运行支出3249.31万元,占总支出的100%。

二、部门预算收支增减变化情况说明

2021年部门预算总收入3249.31万元,同比增长97.82万元,增幅3.10%。其中:基本支出预算3101.31万元,较2020年增加97.32万元,增幅3.24%;项目支出148万元,较2020年增加了0.5万元,增幅0.34%。

(一)基本支出

1、工资福利支出2387.46万元,较2020年增加64.55万元,增幅2.78%。工资福利支出主要用于支付部门干部职工基本工资、津贴补贴、奖金、基本医疗保险费(合并生育保险)、机关事业单位基本养老保险、职业年金、住房公积金等。工资福利支出较2020年增加的原因为:一是2020年新增3名在职人员,二是职级职务工资调增、奖金基数增加以及社会保险费和公积金基数增加。

2、商品和服务支出369.40万元,较2020年增加2.86万元,增幅0.78%,主要用于办公费、印刷费、水电费、物业管理费、差旅费、会议费、福利费、工会会费、因公出国费、维修费、公务用车运行维护费、其他交通费用等支出。该项支出较2020年小幅增加的主要原因是随着职工工资收入增加,按工资比例计提的公用经费、福利费、工会会费等相应增加。

3、对个人和家庭的补助344.45万元,较2020年增加29.91万元,增幅9.51%。主要用于基本离休费、离休津补贴、离退休人员奖金、离退休人员公用经费、医疗费补助等。此项支出较2020年增加的主要原因为随着奖金基数的提高,离退休人员的奖金相应提高。

(二)项目支出

1、办公区域管理购买服务经费92万元。主要用于局办公区域(含办公楼、附属楼、物业楼及周边区域范围)和公共设施的保洁、安保、物业服务费用等。

2、政府采购业务及政府采购电子商城工作经费32万元。主要用于全市政府采购日常监管、网络运维管理、培训、宣传、信息发布,政府采购资料、文件印刷、专家库管理、代理机构业绩考核和专项检查工作、政府采购电子商城网站维护。

3、绩效评价工作经费16万元。主要用于组织相关绩效专家对年度预算项目资金进行评审。组织第三方中介机构对重点项目支出进行集中会审,开展项目绩效评价工作等。

4、财政监督检查工作经费8万元。主要用于对全市财政资金收支运用的监督检查,指导全市财政系统的监督检查工作等。

三、机关运行经费安排情况说明

2021年部门机关及下属5家二级单位的机关运行经费369.40万元,较2020年增加2.86万元,增幅0.78%,主要是按工资比例计提的工会经费、福利费随工资增加而小幅增加,其他交通费(车贴)因有干部提拔晋升增加。具体预算安排如下:办公费41.53万元、印刷费8万元、水电费6万、邮电费10万元、物业管理(租赁)费10万元、差旅费52万元、因公出国(境)费用9万元、维护费2万元、会议费5万元、培训费6万元、公务接待费11万元、劳务费1万元、工会经费36.88万元、福利费46.10万元、公务用车运行维护费4万元、其他交通费92.89万元、其他商品和服务支出28万元等。

四、政府采购安排情况说明

按照现行政府采购管理规定,2021年部门预算中纳入政府采购预算支出合计41万元,包括:货物类5万元,服务类36万元,在实际执行中根据计划据实调整。具体分布为:

(一)基本支出

1、日常公用经费13万元,其中:办公费5万元、印刷费8万元;

2、交通费用1万元,其中:公务用车车辆维修费1万元。

(二)项目支出

1、政府采购及电子商城工作经费25万元,其中:劳务费3万元、网站维护费21万元、印刷费1万元;

2、绩效评价工作经费1万元,其中:印刷费1万元。

3、财政监督检查工作经费1万元,其中:印刷费1万元。

五、财政拨款“三公”经费支出情况说明

2021年“三公”经费财政拨款预算支出24万元(不含市本级招商专项、省下专款及上级激励性转移支付资金的“三公”经费支出),较2020年减少2万元。

其中:因公出国(境)经费预算为9万元,较2020年减少1万元,在实际执行中根据计划据实调整;

其中:公务用车运行维护费4万元,与2020年预算持平,主要用于公务用车的燃料费、维修费、保险费、通行费等支出;公务用车购置费0万元,我单位2021年无公务用车购置计划。

其中:公务接待费11万元,较2020年减少1万元,主要用于接待上级部门各类专项资金审计、检查、专题调研,接待外地来黄试点改革考察、学习等各类公务接待支出。

六、政府性基金预算支出预算情况说明

2021年黄石市财政局无政府性基金预算支出。

七、国有资产占有使用情况说明

截至2020年12月31日,我单位现有单价50万元以上的通用设备2台,为2台等值的数据库小型机,价值123.92万元。我单位现有公务车辆1辆,为一般公务用车。

八、绩效目标设置情况说明

2021年部门项目预算绩效目标已经批复。我单位单项金额50万元以上的项目1项,为“办公区域管理购买服务费用”,项目金额92万元。项目支出绩效目标批复表如下:

第四部分

名词解释

一、财政拨款收入:指本级财政当年拨付的资金。

二、其他收入:指除“财政拨款收入”、“事业收入”、“经营收入”等以外的收入,包括银行存款利息收入、租金收入、捐赠收入,现金盘盈收入、存货盘盈收入、收回已核销应收及预付款项、无法偿付的应付及预收款项等。

三、各支出功能分类科目(到项级)

(一)一般公共服务(类)财政事务(款)行政运行(项)。例如:一般公共服务(类),财政事务(款),行政运行(项)。

四、基本支出:指为保障机构正常运转、完成日常工作任务而发生的各项支出。

五、项目支出:指为完成特定的行政工作任务或事业发展目标,在基本支出之外发生的各项支出。

六、“三公”经费:指使用一般公共预算财政拨款安排的因公出国(境)费、公务用车购置及运行维护费和公务接待费。其中,因公出国(境)费用反映单位公务出国(境)的国际旅费、国外城市间交通费、住宿费、伙食费、培训费、公杂费等支出;公务用车购置及运行维护费反映单位公务用车车辆购置支出(含车辆购置税)及燃料费、维修费、过桥过路费、保险费、安全奖励费、其他交通费用等支出;公务接待费反映单位按规定开支的各类公务接待(含外宾接待)费用。

七、机关运行经费:指为保障单位运行用于购买货物和服务的各项资金,包括办公及印刷费、邮电费、差旅费、会议费、福利费、日常维修费、办公用房水电费、办公用房物业管理费、公务用车运行维护费以及其他费用。

第五部分

黄石市财政局2021年部门预算公开表